在当年几年的大部分时分里,好意思国国债未能阐扬其传统上动作内行商场震动中“竣工遁迹所”的作用。

在最近三次紧要冲击中 —— 疫情后的通胀冲击、好意思国总统特朗普推出关税顺次,以及最近的伊朗斗争 —— 好意思国国债的确未能提供保护。事实上,每一次它们王人与股票等风险财富一齐下降。2022年,好意思国国债的跌幅以至跨越了谈琼斯指数。

通胀是罪魁罪魁,因为消耗者价钱和动力价钱高涨会侵蚀固定债务支付的骨子价值。这也使得要害国债收益率保管在远高于2024年底的水平,尽管好意思联储而后已屡次降息。

但这些事件也突显出分析东谈主士觉得正在发生的一个更深层、更执久的变化:连年来好意思国国债所享有的所谓“便利收益”(convenience yield)正在逐步削弱。

传统上,投资者舒服为国债支付更高价钱、收受更低汇报,因为其流动性强、安全性高且可动作典质品使用,这也为好意思国政府每年从简了数十亿的融资本钱。

相关词,这种溢价多量被觉得已大幅下降以至磨灭。估算虽有相反,但哈佛大学教悔、前好意思联储经济学家Wenxin Du的征询线路,自内行金融危险以来,这一溢价已下降近0.5个百分点;在与其他主要发达国度经汇率对冲后的债务比拟时,咫尺以至为负值 —— 意味着好意思国国债骨子上以折价交游。

Du暗示,“不错说,债券动作风险对冲器具的服从还是削弱。它们不再是典型的避险财富,因为在危险时东谈主们不一定会涌向它们。”

固然,好意思国国债并未完全失去其在内行经济中枢中的“特权地位”,因为莫得其他债券商场粗略在限度上与之匹敌。好意思国国债仍然是内行多元化投资组合中的维持财富。何况,自好意思伊冲突爆发以来,由于油价冲击瞻望将对动力入口国形成更大打击,好意思国国债的进展已优于很多内行同类财富。

此外,尽管商场曾估量,特朗普与盟友的摩擦以过甚单边认识作念法会促使国际投资者抛售好意思国财富,但番邦投资者执有的好意思债限度仍在执续上升,并已创下历史新高。

LPL Financial首席固定收益策略师Lawrence Gillum暗示,“对好意思国债务的担忧是信得过存在的,也值得孤寒。但对于好意思国国债‘特地地位拆伙’的说法,咫尺来看仍被夸大了。”

不外,证实征询东谈主员和国际货币基金组织的数据,政府债务的激增正在激动商场发生执续变化。在特朗普减税以及疫情时间财政刺激之后,kaiyun sports当年十年在金融商场流畅的好意思国国债限度已增长逾一倍,达到约31万亿好意思元。

好意思国国会预算办公室数据线路,2008年公众执有的好意思债占好意思国GDP的比例不到40%。瞻望本年将跨越100%,并在畴昔十年达到120%,跨越二战时间的历史高点。

Du过甚合著者Ritt Keerati和Jesse Schreger客岁发表的一项征询线路,债务占GDP比率每上升10个百分点,好意思国国债商场的“便利收益”就会下降4至9个基点。

Du暗示,“好意思国国债也曾罕见特地。但自内行金融危险以来,咱们看到的是这种溢价的弥远下降。要是某样东西太多了,它就不再那么罕见了。”

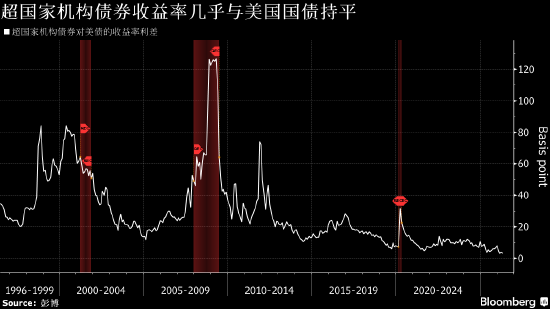

其他场地也线路出访佛趋势。数据线路,好意思国国债与由寰宇银行、亚洲缔造银行等超国度机构支执的债券之间的收益率相反也的确磨灭。十年前,这些机构债券的收益率大要媲好意思债高20个基点,而咫尺这一差距已镌汰至仅4个基点。

PGIM Fixed Income联席首席投资官Gregory Peters在收受采访时暗示,“在其他条目换取的情况下,投资者咫尺要求更高汇报才舒服执有好意思国国债,尤其是弥远国债。”他指出,大限度赤字和计策不细则性的组合“削弱了好意思债的迷惑力”。

与此同期,执有者结构的变化被觉得可能使好意思债比当年愈加波动。传统上对价钱不太明锐的央行,咫尺执有的好意思债占国际投资者执仓的约43%,低于十年前的大要65%。

对收益要求更高、且常使用杠杆策略的私东谈主投资者(如对冲基金)正饰演更垂危的脚色,而这些策略巧合会在商场震动时迫使其抛售财富。

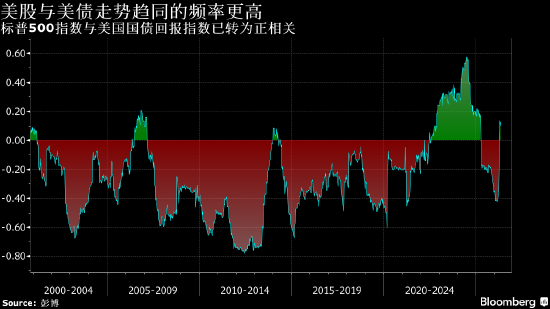

其中一个适度是,连年来冲击商场的事件经常同期拖累股票和债券。这与以往形成显著对比 —— 在上世纪90年代初的经济阑珊、互联网泡沫冲破以及信贷危险等时间,好意思债频频会在商场下降时高涨,起到缓冲作用。

但在当年四年的大部分时分里,股票和债券之间的有关性为正,这意味着它们经常同涨同跌。

纽约大学经济学家Viral Acharya和Toomas Laarits的征询发现,在客岁4月的关税冲击时刻,10年期好意思债的“便利收益”大幅下降。在伊朗冲突时刻,这种款式再次出现:好意思债领先与股票一齐下降,随后在和谈提振冲突接近实现的预期后,又同步反弹。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:丁文武 kaiyun sports

开云app在线下载入口

备案号:

备案号: