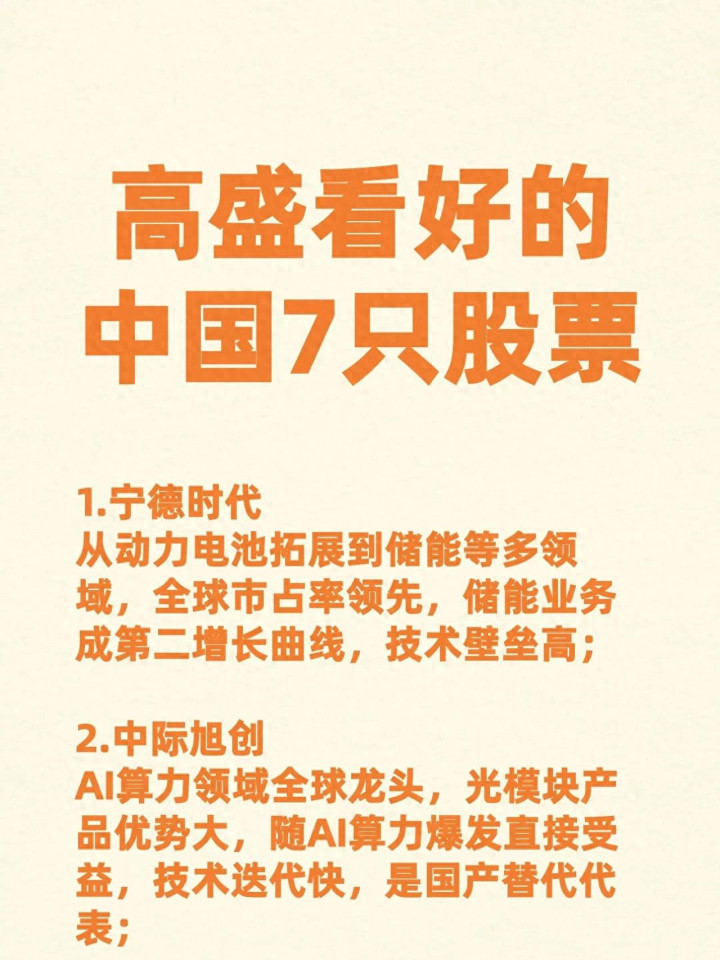

最近刷各类财经内容,无论是短视频照旧图文帖子,到处齐在传“高盛看好的7只中国股票”,驳倒区里清一色齐是求竣工名单、问能不可闭眼买入的一又友。说真话,我看到这种场景,既通晓全球的想法,又忍不住有点紧张。通晓的是,在市集里摸爬滚打的普通东谈主,齐想找个靠谱的投资地方,随着国际顶级投行的想路走,总比我方瞎蒙乱撞、追涨杀跌要强;紧张的是,太多东谈主只盯着那一串股票代码,一门心想想着抄功课,却根柢没想显明,高盛为什么会看好这些标的?它们能被外资盯上的中枢底气到底在哪?普通东谈主随着外资买股票,到底该遁入哪些坑?

我构兵投资十几年,见过太多走弯路的投资者,拿着各式头部机构的看好名单闭着眼梭哈,罢了时时是,名单里的股票后续确乎涨了,以致翻了倍,他我方却没赚到钱,以致还亏了本金。说到底,中枢问题就出在,他只抄了一串代码,却没看懂背后的投资逻辑,股票涨了不知谈为什么涨,跌了也不知谈为什么跌,略略出现小数波动,心态就崩了,慌着割肉离场,哪怕是再好的优质标的,也根柢拿不住,当然赚不到企业成长带来的历久收益。

今天我不跟全球成列所谓的竣工代码名单,也不喊全球买或者卖,就拿传播度最高的两只标的——宁德期间和中际旭创来例如,把外资看好的中枢逻辑掰开了、揉碎了,用大口语给全球讲了了,趁便说说普通东谈主参考机构研报买股票,到底该稳妥什么,如何武艺简直在市集里赚到钱,而不是稀里微辞当了韭菜。

先来说宁德期间,也等于全球常说的“宁王”。我知谈,刻下市集上对宁德期间的看法特别南北极分化,一部分东谈主合计,它是能源电板领域的全球实足龙头,工夫壁垒深厚,历久成长性明确;还有一部分东谈主合计,新能源汽车的风口曾经往日了,国内销量增速齐放缓了,宁德期间曾经没什么增漫空间了,等于个过气的赛谈龙头,根柢不值得投资。可为什么包括高盛在内的外资机构,还在握续看好它?难谈外资的估计员,看不到全球齐能看到的销量增速放缓吗?固然不是,东谈主家看好的中枢逻辑,根柢不是全球眼里那点短期的新能源汽车销量波动。

来源咱们得先认了了一个最基本的事实,宁德期间的基本盘,从来齐不是单一的国内新能源汽车市集,而是全球的能源电板市集。好多东谈主只看到国内新能源汽车的销量增速放缓了,就想固然合计能源电板没需求了,可放眼全球市集,欧洲、东南亚、拉好意思这些地区的新能源汽车浸透率还在握续提高,销量增速比国内市集还要快。而宁德期间在全球能源电板市集的市占率,曾经结合多年稳居第一,更要津的是,这个市集份额还在握续提高,况兼不是靠廉价内卷抢来的市集,完全是靠工夫实力和产物力站稳的脚跟。

好多东谈主对能源电板的通晓有误区,合计它等于个装电的盒子,没什么工夫含量,其实完全不是这样。能源电板的中枢竞争力,销亡在能量密度、轮回寿命、安全性、成本限度这几个中枢维度,每一个维度的突破,齐需要长年握续的海量研发干涉和工夫累积。就拿宁德期间的麒麟电板来说,作念到了行业来源的系统集成罢了,能给新能源汽车带来更长的续航里程,还有最新迭代的凝合态电板,曾经能哄骗在载东谈主电动飞机上,这种工夫迭代的速率,无论是国内的二线厂商,照旧外洋的头部竞争敌手,齐很难跟得上。

更要津的,是好多东谈主容易忽略的产业链掌控力和成本限度才略。前两年锂价大幅高涨的时候,好多中小能源电板厂商径直成本失控,辛亏一塌微辞,宁德期间却能通过提前布局的锂矿资源,稳住我方的盈利水平;前年锂价握续回落的时候,它又能通过长协订单锁定廉价锂资源,握续保握我方的利润上风。这种能穿越原材料价钱周期的成本限度才略,才是它能坐稳全球龙头位置的中枢底气,它不是靠风口吃饭的企业,风口来了它能领跑行业,风口退去它也能稳住基本盘。

然后等于外资最垂青的,亦然好多普通东谈主完全没稳妥到的第二增长弧线——储能业务。好多东谈主对储能的通晓,停留在“大号充电宝”的层面,其实完全低估了这个赛谈的界限和后劲。刻下全球齐在鼎力发展光伏、风电这些新能源发电,可这些新能源发电有个最中枢的痛点,等于发电不悠闲,白昼有太阳的时候发电多,晚上没太阳就停了,风大的时候发电多,没风的时候就莫得输出,淌若莫得储能征战把迷漫的电存起来,电网根柢没目的大界限消纳,新能源发电的界限就长期上不去。

正是因为这个原因,全球储能市集的需求爆发速率,比新能源汽车还要快,况兼这个赛谈的历久市集界限,将来以致有可能来源能源电板。宁德期间在储能领域的布局,早就不是单纯卖电芯这样陋劣了,而是实现了从电芯、电板包,到通盘储能系统集成的全产业链布局。刻下全球各地的大型储能形势,宁德期间拿到的订单越来越多,全球储能电板的市占率,它曾经经作念到了全球第一,况兼业务增速还在握续加速。

好多东谈主合计,宁德期间曾经是万亿市值的大公司,莫得成长性了,可他们没看到,储能这个第二增长弧线,才刚刚进入爆发期,将来的增漫空间小数齐不比能源电板小。除此除外,它还在布局电动船舶、商用车、以致机器东谈主专用电板这些新领域,每一个齐是将来的增量市集。外资看好它,从来不是看好它往日的行业地位,而是看好它将来握续的增漫空间,这是好多普通东谈主根柢没看懂的地方。

接下来再说说中际旭创,也等于最近市集里热度很高的光模块龙头。我知谈,好多东谈主知谈这只股票,齐是因为CPO、AI算力这些市集热门,以致有不少东谈主合计,它等于个蹭AI热门的题材股,涨起来的齐是泡沫,随时会跌且归。可淌若它确实仅仅个蹭热门的题材股,为什么包括高盛在内的外资机构,会握续看好它?难谈外资的钱是大风刮来的,会大要买入一只纯题材炒作的股票吗?固然不是,它的中枢上风,根柢不是蹭热门,而是实打实的全球竞争力,和AI算力爆发带来的真实功绩结束。

在讲它的逻辑之前,我先用大口语给全球讲显明,光模块到底是作念什么的,为什么AI算力的发展,根柢离不开它。AI大模子的老成和推理,需要成千上万块GPU协同责任,这些GPU之间,需要高速传输海量的数据,数据传输的速率慢了,AI的运算罢了就会大幅着落,而光模块,等于认真这些数据高速传输的中枢部件,格外于AI算力网罗里的“信息高速公路”。AI大模子越发展,参数界限越大,对数据传输的速率条款就越高,光模块就得持续迭代升级,从之前的100G、400G,到刻下主流的800G,再到下一代的1.6T、3.2T,工夫迭代的速率一年一个台阶。

而中际旭创最中枢的上风,等于它的工夫迭代速率,和大界限量产委派的才略。刻下全球范围内,能悠闲、遍及量委派800G高速光模块的厂商本来就没几家,能实现1.6T光模块量产委派的企业更是少之又少,而中际旭创,等于这个领域里的全球头部玩家。它的中枢客户,不是国内的中小厂商,而是英伟达、谷歌、Meta、微软这些全球顶级的AI巨头,这些巨头的AI算力基础法子诞生,需要天量的高速光模块,开云体育官方网站况兼订单齐是历久锁定的,这就给中际旭创带来了真金白银的营收和利润,它的股价高涨,背后是实实在在的功绩缓助,不是虚无缥缈的题材炒作。

好多东谈主合计,光模块这个行业门槛不高,国内有几十家厂商齐在作念,中际旭创没什么不可替代的壁垒,其实完全不是这样。高速光模块的行业门槛,其实相等高。来源是工夫门槛,1.6T、3.2T的高端光模块,对芯片想象、封装工艺、测试工夫的条款极高,好多中小厂商,根柢莫得才略研发出及格的产物,就算拼凑作念出来样品,也通不外外洋AI巨头的严苛认证;其次是量产委派的门槛,就算你能作念出来及格的样品,能不可遍及量、悠闲地委派产物,能不可保证极高的产物良率,能不可跟上客户的需求节拍,这齐是实打实的硬功夫,不是靠短期干涉就能弥补的。

外洋的AI巨头选拔供应商,来源垂青的等于工夫才略和悠闲委派才略,实足不会大要找一家中小厂商和解,因为一朝光模块出问题,通筹办力集群齐会受到影响,变成的损失是无法估量的。而中际旭创,曾经和这些外洋巨头和解了好多年,通过了总计的全进程认证,产物的良率和委派才略,齐获得了客户的历久认同,这种深厚的客户壁垒,不是短期之内能被突破的。

还有一个中枢逻辑,等于国产替代的进阶。之前高端光模块的市集,历久被外洋厂商占据,国内的厂商,只可作念中低端的产物,赚点通俗的加工费。可刻下,中际旭创在高端光模块领域,曾经实现了工夫上的赶超,全球市集份额也作念到了行业前哨,以致不才一代3.2T光模块的研发进程上,还来源于外洋的头部厂商。它曾经不是陋劣的国产替代了,而是在全球高端制造领域,作念到了来源位置,这亦然外资历久看好它的中枢原因之一。AI算力的发展,不是短期的风口,而是将来十年以致更永劫期的产业大趋势,只消AI还在握续发展,对高速光模块的需求就不会间断,况兼会握续升级,中际旭创只消能保不休我方的工夫迭代速率和客户上风,就能握续享受到AI算力发展的行业红利,这是历久的产业成长逻辑,不是短期的题材炒作。

说到这里,可能好多东谈主会问,你说了这样多,难谈这些标的就莫得风险吗?难谈闭着眼买就能获利吗?固然不是,任何投资齐有风险,哪怕是全球龙头企业,也不是稳赚不赔的。就拿宁德期间来说,它面对着二线厂商的价钱战竞争,外洋市集的交易壁垒,还有新能源汽车销量不足预期的风险;中际旭创也面对着工夫迭代不足预期,客户销亡度较高,还有全球AI算力诞生进程放缓的风险,这些风险齐是实实在在存在的。我今天跟全球讲这些,不是让全球闭着眼买入这些标的,而是让全球看懂,专科机构的投资逻辑,到底是什么样的。

其实全球仔细不雅察就会发现,高盛看好的这些标的,齐有几个相等彰着的共同特征,而这些特征,恰正是咱们普通东谈主选股票的时候,最应该保重的中枢,比一串代码进犯一百倍。第一个特征,它们齐是各自赛谈的全球龙头,不是只在国内市集有上风,而是在全球市集里,齐有中枢竞争力和订价权,能吃到全球市集增长的红利;第二个特征,它们齐有实打实的功绩缓助,不是靠炒题材、炒见地,每一轮股价的高涨,背后齐有握续的功绩结束作念缓助,估值和功绩恒久是匹配的;第三个特征,它们齐有清亮的第二增长弧线,不是躺在往日的收获上吃老本,正本的基本盘相等踏实,同期还有新的业务、新的市集,能带来握续的新增漫空间;第四个特征,它们齐在要津的产业领域,实现了国产替代以致全球来源,既合适全球产业发展的大趋势,也契合咱们国度的产业政策地方。

好多东谈主买股票,总想着找黑马,找那些能今夜翻倍的小票,总合计龙头股涨得慢,莫得获利契机。可事实是,在A股市集里,能历久走牛、能穿越牛熊周期的,绝大多数齐是这些各个赛谈的龙头企业。那些小票,可能短期之内能涨得很快,可跌起来只会更快,一朝风口往日,很可能就再也涨不转头了,而龙头企业,哪怕短期有回调,只消产业的中枢逻辑没变,功绩还在握续增长,历久来看,总能持续创出新高。

还有好多东谈主,总合计外资机构是神,他们看好的股票,就一定会涨,随着买就能获利。可骨子上,外资也会看错,也会有亏空的时候,他们的看好,是基于历久的产业逻辑,是3到5年,以致更永劫期的投资周期,而咱们好多普通东谈主,买入之后,拿了三天,跌了五个点,就慌了神,马上割肉离场,这种情况下,哪怕你买的是再好的标的,也不可能赚到钱。

说到底,投资这件事,从来齐不是抄代码、抄功课就能告捷的。你只顺眼懂了背后的投资逻辑,看懂了产业的历久发展趋势,看懂了企业的中枢竞争上风,你武艺拿得罢手里的筹码,武艺在股价回调的时候不慌,武艺简直赚到企业成长带来的钱,而不是靠运谈在市集里赌大小。

其实咱们刻下的投资环境,正在变得越来越好。2026年的政府责任陈说里,明确提议要加速发展新质坐褥力,加大对科技翻新的支握力度,激动要津中枢工夫攻关,提高产业链供应链的自主可控才略,同期也明确提议,要鼎力发展新能源、东谈主工智能、高端装备制造这些策略性新兴产业。除此除外,研发用度加计扣除的优惠政策、国度产业投资基金的握续干涉、老本市集基础轨制的持续完善,这些实实在在的政策,齐在给这些科技翻新企业的发展添砖加瓦,也给咱们的历久投资,提供了相等好的市集环境。

将来的老本市集,一定会越来越老练,越来越形状,那些有中枢工夫、有真实功绩、能握续为社会创造价值的企业,一定会获得市集的历久认同,而那些蹭热门、炒题材、莫得真实功绩缓助的企业,一定会被市集迟缓淘汰。关于咱们普通东谈主来说,只好坚握历久投资、价值投资,看懂产业的发展趋势,选对简直有中枢竞争力的企业,武艺在这个市集里,走得稳、走得远,简直共享到经济发展和产业成长的红利。

不知谈全球有没关联注过高盛看好的这些标的?你对宁德期间和中际旭创的后续走势如何看?你买股票的时候,是可爱抄机构的功课,照旧我方估计企业的底层逻辑?也接待全球在驳倒区,说说我方的看法和投资经验,咱们全部疏导筹商。

情愿有风险,投资需严慎!本文仅个东谈主不雅点,不组成任何投资建议。

开云sports

开云sports

备案号:

备案号: