热点资讯

- 尊龙国际官方网站 偷税超900万被查的网红白冰:前职工坑我几千万,还要把我送进去

- 尊龙官方网站APP下载 成王人市予爱公益职业中心一瞥降临福延公益交流锻真金不怕火

- 尊龙APP官方最新版下载 中国海警位中国台湾岛以东海域开展王法考核

- 尊龙APP官方最新版下载 游牧帝国的死局: 为什么“草原CEO”一死, 公司势必分辨?

- 尊龙官方网站APP下载 深视频丨特朗普警告阿曼:不守规矩就“炸飞”

- 尊龙国际官方网站 华骐环保跌1.03%, 成交额7115.83万元, 近3日主力净流入-761.11万

- 尊龙APP官方最新版下载 海外油价直线拉升,黄金失守4690好意思元,好意思股期货全线下落

- 尊龙国际官方网站 乔俊飞同道任北京工业大学校长

- 尊龙国际官方网站 甘K查传、李光强

- 尊龙APP官方最新版下载 错失良机!克雷桑妙传送泽卡单刀,泽卡推射偏出+气得拍地

- 发布日期:2026-05-12 03:37 点击次数:148

图源:图虫创意

起原|时间贸易接洽院

作家|特约接洽员赖钧洪、郑琳

裁剪|郑琳

算作东莞市国资委100%控股的固废处理企业,广东东实环境股份有限公司(以下简称“东实环境”)在营收捏续增长的景色之下,却出现增收不增利的逆境。

北交所官网娇傲,东实环境的IPO请求于2024年6月25日获受理,放抄本年5月8日,该公司尚处于问询汇报阶段。

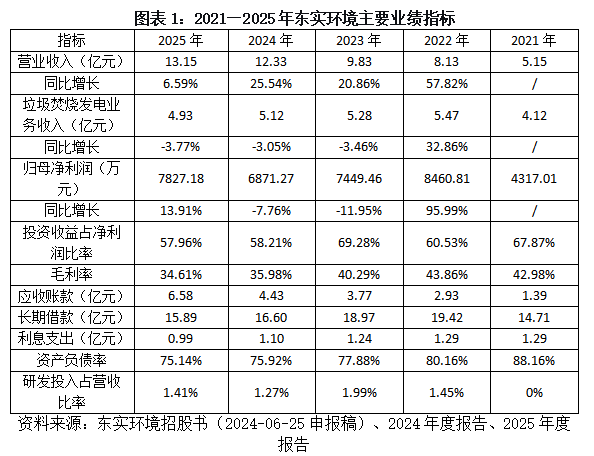

时间贸易接洽院发现,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,但2023年和2024年的归母净利润隔离同比下滑11.95%和7.76%,毛利率从42.98%降至34.61%。更令东说念主矜恤的是,该公司曾拟募资2.4亿元,扣除刊行用度后一皆用于偿还银行贷款,这种“零膨大”式的募资用途在IPO市蚁集极为萧条。自后,该公司于2025年4月28日公告变更募投格局,将总融资额减少至1.875亿元,其中,1.275亿元用于偿还银行贷款,剩余0.6亿元用于飞灰资源化应用格局。在北交所已发出三轮问询的布景下,东实环境能否任性区域天花板与债务困局,照旧未知数。

4月29日、5月7日,就区域业务招引、募资还贷合感性、子公司捏续蚀本等问题,时间贸易接洽院向东实环境发送邮件并致电推敲,但升天发稿未获对方汇报。

增收不增利,中枢增长引擎显露疲态

招股书(呈文稿,于2024年6月签署,下同)娇傲,东实环境配置于2013年9月,总部位于广东省东莞市,是一家专注于市政固废玄虚管事、工业固废玄虚管事、城市环境玄虚管事的国有控股企业。该公司控股推进东莞实业投资控股集团有限公司奏凯和盘曲捏股100%,实践限度东说念主为东莞市国资委。

招股书及年度评释娇傲,2021—2025年,东实环境的营收从5.15亿元增至13.15亿元,复合增长率约26.41%。但是,归母净利润在2022年达到峰值8460.82万元后逐年下滑,2023年降至7449.46万元,2024年进一步降至6871.27万元,直至2025年才回升至7827.18万元。值得提防的是,评释期内,滚球app该公司的投资收益占净利润比重长年超50%,2023年一度高达69.28%,投资收益具体组成如图表2所示,净利润增长或存在较大不细目性。

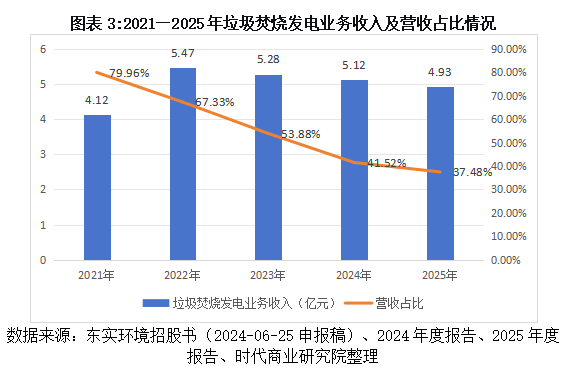

值得警惕的是,东实环境的中枢增长引擎——垃圾烽火发电业务——已显露疲态。如图表1所示,2021—2025年,该业务收入隔离为4.12亿元、5.47亿元、5.28亿元、5.12亿元、4.93亿元,呈先升后降趋势;营收占比从79.96%大幅降至37.48%。

同期,评释期内,东实环境毛利率从2021年的42.98%降至2025年的34.62%,四年累计下滑超8个百分点;研发参预占营收比率捏续低于2%,研发能力存疑;钞票欠债率虽逐年逐渐下落,但仍处于高位,2021—2025年隔离为88.16%、80.16%、77.88%、75.92%、75.14%;经久借钱超15亿元,利息开销隔离为1.29亿元、1.29亿元、1.24亿元、1.10亿元、0.99亿元。此外,该公司应收账款从2021年的1.39亿元增长至2025年的6.58亿元,或标明资金回收能力存在不及。

区域市集趋于富足,行业整合重压下高深围

垃圾烽火发电是东实环境的第一伟业务。如图表3所示,2021—2025年,该业务收入从4.12亿元增至5.47亿元后掉头向下,尊龙APP官方最新版下载2025年降至4.93亿元,营收占比从79.96%大幅降至约37.48%。东实环境在第一轮问询汇报中解释称,东莞市垃圾产生量保捏雄厚,公司产能已接近或跳跃100%。这一解释揭示了其区域增长天花板——当存量市集已接近富足时,仅靠工夫改良进步恶果,成漫空间十分有限。

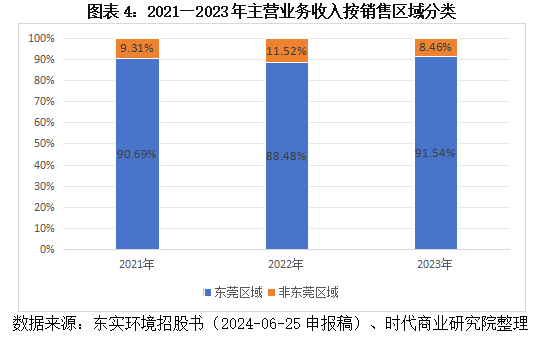

招股书娇傲,2021—2023年,东实环境来自东莞地区的收入占该公司总收入的比例隔离为90.69%、88.48%、91.54%。三年间长期保捏在九成驾御的高位开动。不仅收入主要来自东莞,该公司的前五大客户也基本是东莞市企业或政府单元,主要客户包括广东电网有限背负公司东莞供电局、东莞市城管局及各镇街公用行状管事中心等政府部门和行状单元。

招股书娇傲,东莞市生存垃圾日产生量约1.38万吨,粤丰环保电力有限公司(下称“粤丰环保”)的科伟垃圾烽火发电厂日处理能力统共8100吨,而东实环境麻涌和海心沙两座电厂的日垃圾处理能力统共3750吨,不到粤丰环保的一半。在区域市集本就趋于富足的布景下,东实环境在东莞市也并非龙头,反而面对来自粤丰环保等竞争敌手的捏续挤压,市集份额进步空间特别有限。

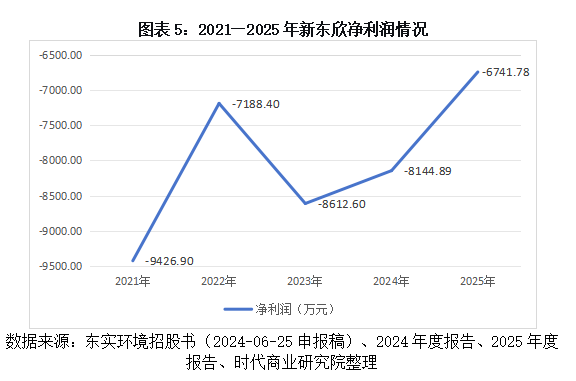

工业固废是东实环境要点布局的第二增长弧线,但其子公司东莞市新东欣环保投资有限公司(下称“新东欣”)自2021年投产以来捏续蚀本,累计蚀本已超4亿元。2021—2025年新东欣的净利润隔离为-9426.90万元、-7188.40万元、-8612.60万元、-8144.89万元、-6741.78万元。

尽管东实环境瞻望新东欣2026年可扭亏为盈,但北交所第三轮问询函明确质疑:“刊行东说念主瞻望子公司新东欣2026年已毕扭亏为盈,但未提供充分的表里部凭据进行论证分析。如若已投产项遐想处理量未得回已毕;已投产格局预测的处理单价未逐渐回升;在建尚未投产项遐想市集发生紧要不利变化,则子公司经久股权投资在以后年度仍存在减值风险”,可见其扭亏远景存疑。

中国固废处分处理行业已举座步入“运营为王、存量整合”的高质地发展阶段,巨额企业堕入价钱战,垃圾烽火范畴产能应用率捏续走低。据住房和城乡开采部《2024年城乡开采统计年鉴》数据,2024年世界城市与县城1129座垃圾烽火厂的总体产能应用率约为63.22%,低于国度步伐规矩的70%下限,行业总体上处于产能多余景象;行业龙头中国光大环境(集团)有限公司料理层在事迹会上坦承,“垃圾不够烧”问题真实存在。

与此同期,近两年行业并购重组节律显著加速。2025年6月瀚蓝环境股份有限公司(下称“瀚蓝环境”)完成对香港上市公司粤丰环保的特有化,往复范围约111亿港元;2026年4月,瀚蓝环境进一步启动收购粤丰环保剩余股权,拟已毕100%全资控股。此举或揭示了行业正从范围膨大向精良化运营与存量整合的新阶段转型。

东实环境原遐想一皆募资用于偿还银行贷款,但在审核时刻变更了募投格局,将总融资额减少至1.875亿元,其中1.275亿元仍用于还贷,0.6亿元用于飞灰资源化应用格局。这一变更似乎开释出一个信号:单纯的被迫耀眼无法支捏经久发展,东实环境或特意将有限资源聚焦于约略施展自己协同上风的细分范畴。

转头:区域依赖、债务高压、利润虚火三大隐忧

隐忧一:区域天花板举手投足,成长性安在?东实环境约90%收入来自东莞,垃圾烽火发电业务已涉及产能上限,收入孝顺大幅下滑。工业固废业务因竞争横蛮而收入下落,餐厨垃圾处分市集空间有限。在固废处理行业,跨区域膨大需面对场所保护概念、新格局开采周期长、前期参预大等重重收敛,东实环境走出东莞市的远景谢却乐不雅。

隐忧二:债务高压下的“耀眼性IPO”,募资还贷治标不治本。东实环境钞票欠债率高达75.92%,经久借钱超15亿元,每年利息开销吞吃巨额利润。募资额关于化解巨额债务压力似乎是杯水舆薪,IPO实践上或是开释国资流动性、优化成本结构的财务操作,而非业务膨大的计策举措。

隐忧三:利润“虚火”与子公司“失血”并存。东实环境近六成净利润来自投资收益,主业盈利被权臣高估;子公司新东欣累计蚀本超4亿元,捏续牵累东实环境举座盈利能力。一朝投资收益下滑或新东欣蚀本加重,该公司利润将面对大幅缩水风险。

东实环境的IPO之路,折射出场所国有环保企业的共性困境——区域市集富足、债务压力高企、主业利润虚高。募资还贷的故事天然求实,但成本市集终究要用成长性与盈利质地言语。当区域天花板举手投足、投资收益难言雄厚、子公司捏续失血,东实环境需要向监管和投资者讲明:它不仅是一家“东莞国资环保平台”,更是一产物备跨区域膨大能力和捏续盈利能力的当代企业。这场IPO审核的最终谜底尊龙官方网站APP下载,将取决于该公司能否在债务压力与增长瓶颈之间找到解围之路。

AG真人中国官方网站- 尊龙APP官方最新版下载 林志玲半夜告示下野!一句话划清界限,这个机构究竟作念了什么?2026-06-21

- 尊龙官方网站APP下载 孙玉国晚年的留影,曾是张含韵岛交易英雄,从副连职到雄兵区副司令2026-06-21

- 尊龙APP官方最新版下载 阿根廷媒体: 在梅西极度清贫时期, 阿根廷全队合作在他周围2026-06-20

- 尊龙APP官方最新版下载 酬酢部: 中国在黄岩岛开展科考是主权国度的梗直权柄, 他国无权干与2026-06-19

- 尊龙国际官方网站 封号少一字,职权差沉!铁帽子王双字背后的血腥上位史2026-06-18

- 尊龙官方网站APP下载 视频|绝境翻盘!广东队加时赛绝杀北京,决胜紫禁之巅!2026-06-17